Bij het runnen van een huishouden komen nogal wat dingen kijken. Boodschappen, schoonmaken, de kinderen naar school brengen, hobby’s en bezigheden, we zijn er maar druk mee. Dit alles gaat ook gepaard met de nodige financiële benodigdheden. Wist je dat een kind zijn ouders gemiddeld 19% van het besteedbaar inkomen kost per maand?[1] De kosten voor een tweede kind zijn wat lager, omdat je je babyuitzet al hebt gekocht, maar ook dit wondertje zorg voor een verdere stijging van je uitgaven met 8%[1].

Soms kan het lastig zijn om het financiële plaatje rond te krijgen. Misschien heb je nog geen kinderen en ben je benieuwd wat de financiële impact zal zijn als je kinderen krijgt, of heb je er al een paar rondlopen. Het is altijd goed om wat meer grip te krijgen op je geldzaken, omdat je zo zekerder je toekomst instapt. Wij zochten uit welke stappen kunnen helpen!

Stap 1: Inzicht

Het begint bij inzicht. Ben je je bewust van wat er maandelijks inkomt en uitgaat? Er zijn verschillende methoden om dit te doen. Probeer het eerst eens zelf uit te vogelen – met een simpele opsomming in Excel bijvoorbeeld. Noteer allereerst alle inkomsten uit werk en toeslagen. Je weet dan wat je per maand ontvangt. Maak dan een categorie met vaste lasten zoals huur/hypotheek, nutsvoorzieningen en belastingen. Vervolgens sommeer je alle kosten voor abonnementen, loterijen en overige uitgaven. Ten slotte bereken je wat je per maand uitgeeft in de supermarkt, het tankstation en in je vrije tijd.

De meeste bankapps kunnen goed analyseren wat je per maand per categorie uitgeeft. Kijk eens goed naar de data in je internetbankierenapp van de laatste 12 maanden. Mogelijk zie je wat patronen: ga je misschien vaker uit eten dan denkt? Klopt het dat je voor 300 euro per maand tankt? En waarom zijn er eigenlijk twee levensverzekeringen?

De volgende apps kunnen hierbij helpen:

- Internetbankieren: De app van je bank geeft vaak al veel inzicht in je uitgaven. Elke transactie kan je indelen in een categorie. Deze data kan je per maand met elkaar vergelijken. Zo ontdek je waar je elke maand geld aan uitgeeft en waar eventuele bespaarmogelijkheden zitten.

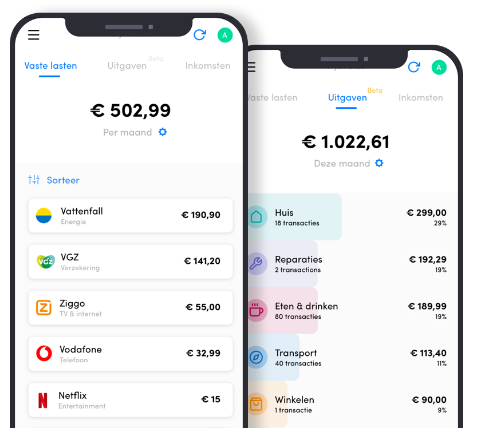

- Dyme: Koppel deze je app aan je mobiele bankapplicatie en krijg direct inzicht in hoe je geld verdeeld is. Met een overzichtelijke grafische interface kan je per categorie zien en begunstigde wat je hebt uitgegeven. Op het moment dat je met je pinpas of in je bankapp een transactie doet, wordt deze automatisch toegevoegd aan Dyme. Er is ook een betaalde variant beschikbaar, waarmee je bijvoorbeeld push-meldingen en budgetten kan instellen.

Afbeelding: Dyme (bron: Dyme.app)

- Excel: Niet voor real-time data, maar wel geschikt voor budgettering. Met een klein beetje Excel-kennis kan je gemakkelijk een staat maken van alle inkomsten. Maak bijvoorbeeld met een grafiek inzichtelijk hoe je vermogen groeit (of afneemt).

- Pen en papier: Noteer dagelijks wat je zelf hebt uitgegeven in de winkel, in het tankstation, e.d. buiten de vaste lasten om. Schrijf met een tweede kleur op als een uitgave niet essentieel was, zoals bijvoorbeeld een blikje cola bij het tankstation. Op deze uitgaven had je sowieso kunnen besparen.

Stap 2: Opzeggen onnodige abonnementen

Nadat je inzicht hebt gecreëerd, kan je kijken welke abonnementen en vaste lasten verlaagd kunnen worden. Zeg ook loterijen op – de kans dat je hiermee iets wint, is bijna nihil.

- Games: Heb je een doorlopend abonnement op spelletjesdiensten zoals Xbox Live of Playstation Plus die je eigenlijk te weinig gebruikt? Vervang dit bijvoorbeeld met een season pass.

- Entertainment: Zijn er streamingsdiensten die je betaalt maar niet gebruikt? Er zijn maar een aantal uren per dag waarop je Netflix, Rakuten, NPO Start, HBO, Amazon Prime en Discovery Plus kan genieten.

- Nutsvoorzieningen: Het loont vaak om over te stappen naar een andere aanbieder van stroom en gas. Mogelijk is er wel een welkomstpremie of een -cadeau; en je bespaart structureel geld door lagere tarieven.

- Bellen en mobiel internet: Is je telefoonabonnement nog actueel? Vaak kan je een voordeliger abonnement afsluiten dan je nu hebt. Denk aan meer data voor minder euro’s, of minder data voor minder euro’s.

- Luxeproducten: Is die containerreiniging het echt waard? Misschien kan je de glazenwasser opzeggen? En een maaltijdbox als HelloFresh, is dat echt zo voordelig?

Stap 3: Subsidies en toeslagen

Check op welke toeslagen je recht hebt. Er zijn in Nederland 4 soorten toeslagen beschikbaar[2]:

- zorgtoeslag

- huurtoeslag

- kindgebonden budget

- kinderopvangtoeslag

Via de website van de Belastingdienst kan je een proefberekening maken. Het NIBUD heeft hiervoor ook een makkelijke tool: BerekenUwRecht, zodat je geen geld laat liggen.

Stap 4: Besparen

Wat kan je zelf doen om de vaste lasten te verlagen? Naast het opzeggen van loterijen en abonnementen, kan je door stelselmatige aanpassingen in je gedrag je uitgaven meer beheersen.

- Isoleer je huis: Door je huis beter te isoleren, bespaar je honderden euro’s per jaar aan gas. Denk aan simpele maatregelen zoals het plaatsen van tochtstrips, het ophangen van gordijnen, het sluiten van ramen en deuren, radiatorfolie maar ook duurdere opties zoals het laten isoleren van je spouwmuur. In bijna alle gevallen is het plaatsen van zonnepanelen een goede investering op lange en kortere termijn.

- Laat de auto staan: Minder kilometers betekent minder brandstof en onderhoud. Zo simpel is het! Kies waar mogelijk voor de bakfiets of ga met de benenwagen. Als het mogelijk is om de auto helemaal uit je leven te verbannen, bespaar je ook op wegenbelasting en APK.

- Eet je voorraad op: Veel mensen houden te veel voorraad in hun huis aan, wat naar loop van tijd bederft. Zonde van het geld. Voordat je gaat boodschappen doen, doe dan eerst je inventaris en maak zo alle oude etenswaren op. Dit ruimt lekker op en is goed voor je budget.

- Koop in de actie: De meeste Nederlanders zijn dol op een goede actie. Staat er 1+1 gratis? Maak er dan ook gebruik van. Koop je drogisterijproducten nooit voor de volle mep maar wacht op het juiste moment. Toiletartikelen zijn vaak online goed in bulk te koop. Ook voor andere huishoudproducten zoals vaatwastabletten loont het om deze in de aanbieding te kopen.

- Bekijk de reclamefolders: Je kan lekker en gevarieerd eten door wekelijks de reclamefolders te bekijken en op basis van de huidige reclame je maaltijden te bereiden. Alle supermarkten hebben de folders digitaal beschikbaar – wel zo groen.

- Gezond leven: Als je geen frisdrank en alcohol meer drinkt, bespaar je in je portemonnee en bovendien is het veel gezonder. Vloeibare calorieën zijn eigenlijk zonde, want je krijgt meer calorieën binnen, maar ze verzadigen niet. Hierdoor blijft je hongergevoel.

Stap 5: Meer verdienen

Als je alle bespaaropties hebt bekeken en je hebt nog moeite om rond te komen, overweeg dan ergens anders te gaan werken. Of onderhandel met je huidige baas over een nieuwe functie of een hoger salaris. Check de Nationale Beroepengids wat het gemiddelde salaris is per sector.

Stap 6: Alternatieve inkomstenbronnen

Het vergaren van alternatieve inkomstenbronnen vergt tijd en creativiteit. Wij zijn geen expert op dit gebied en zullen hier dus niet te diep op ingaan. Voorbeelden hiervan zijn beleggen, peer-to-peer uitlenen, werk uitbesteden, affiliate marketing, begin een blog, enz. Verdiep je goed in deze onderwerpen voordat je er aan begint, omdat deze risico’s met zich meebrengen.

Disclaimer: Informatie op deze website is geen advies. De op of via deze website aangeboden informatie is enkel en alleen bedoeld voor algemene informatiedoeleinden; geen enkele uitlating is als persoonlijk financieel advies bedoeld. Wij aanvaarden geen enkele aansprakelijkheid voor de inhoud van dit bericht en de hierin weergegeven informatie, noch voor de juistheid en/of volledigheid.

Bronvermelding

[1] Van luiers tot opvang en kinderkleding: wat kost een kind? : NN. (z.d.). https://www.nn.nl/Beter-met-geld/Wat-kost-een-kind.htm

[2] Belastingdienst. (2023, 6 juni). Kom ik in aanmerking voor een toeslag? https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/toeslagen/hoe_werken_toeslagen/kan_ik_toeslag_krijgen/#:~:text=Er%20zijn%204%20toeslagen%3A,de%20kosten%20van%20uw%20kinderen